Una guida pratica sullo stato dell’arte al 19 agosto 2022 per l’assolvimento dell’ imposta di bollo su fatture elettroniche, cartacee e PDF inviati via mail e documenti elettronici rilevanti ai fini fiscali.

Il testo normativo di riferimento è il D.P.R. 642 del 1972, in particolare l’articolo 13, n° 1 della Tariffa Allegato A) per quanto riguarda l’imposta di bollo su fatture, ricevute, note, conti e simili documenti, che si assolve:

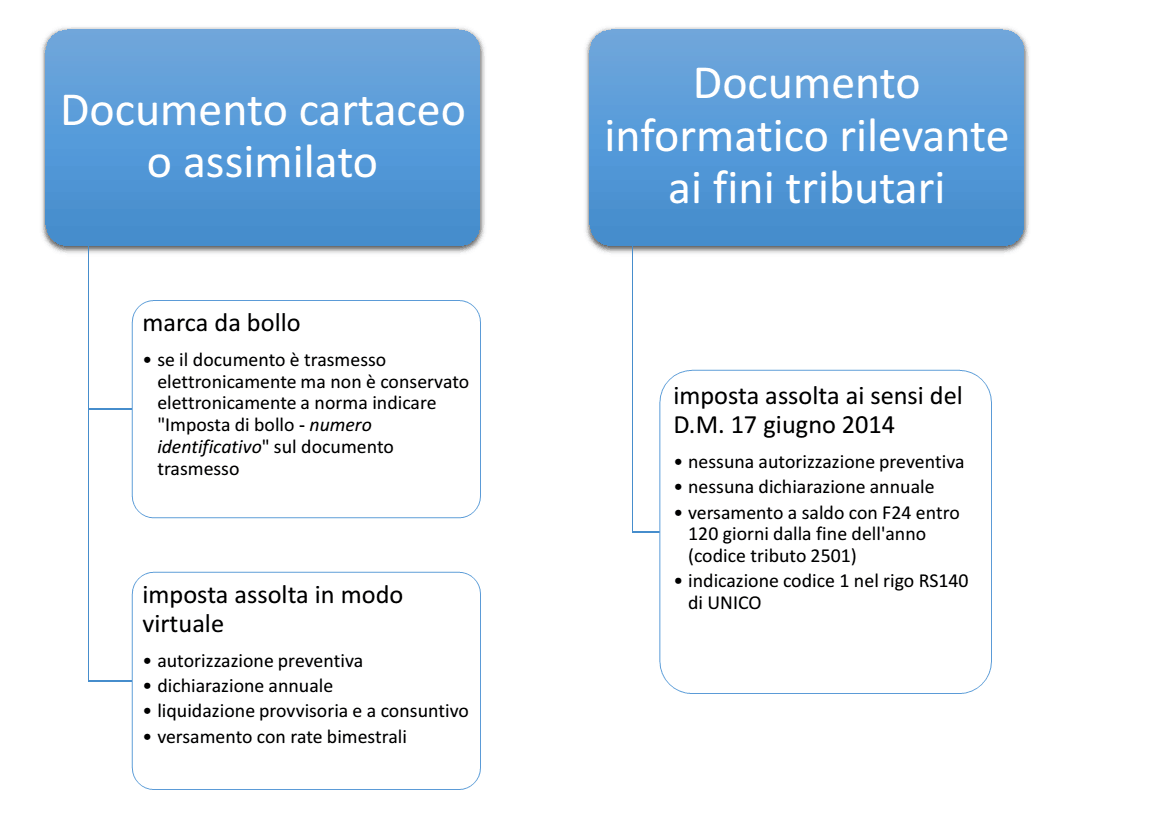

- con l’acquisto, l’applicazione e l’annullamento della marca, ossia, del contrassegno telematico comprato dal tabaccaio

- in modo virtuale, nelle modalità specificate oltre, a seconda che si tratti di documenti cartacei o assimilati, oppure informatici a norma di legge.

In questo articolo tratteremo di:

- Quali documenti (fatture, ricevute, note, conti e simili) scontano l'imposta di bollo di 2 euro?

- Come assolvere l'imposta di bollo su fatture elettroniche e documenti informatici rilevanti ai fini fiscali?

- Come assolvere l'imposta di bollo su fatture cartacee e ricevute, note, conti e simili documenti?

- Come assolvere l'imposta di bollo su fatture in PDF inviate via mail?

- Il riaddebito dell'imposta di bollo al cliente/committente

- Riassumendo

- Dubbi o domande su questo articolo?

Quali documenti (fatture, ricevute, note, conti e simili) scontano l’imposta di bollo di 2 euro?

Generalmente scontano l’imposta di bollo su fatture, ricevute, note, conti e simili documenti, pari a € 2,00, le operazioni fuori campo IVA, escluse o esenti dall’IVA, di importo superiore a € 77,47. Nella seguente tabella un riassunto delle fattispecie a cui si applica

| Ambito IVA | Operazioni | Fattispecie | Soggetta a imposta di bollo di € 2,00 per importi oltre € 77,47 |

| Operazioni in campo IVA D.P.R. 633/1972 | Imponibili | Imponibile IVA (4%, 10%, 22%) | No |

| Articolo 17: Inversione Contabile “nazionale” (rottami, subappalti edilizia, edifici ed impianti, cessioni di CPU e cellulari) | No | ||

| Articolo 17-ter: Split Payment (scissione dei pagamenti alla Pubblica Amministrazione) | No | ||

| Articolo 74: IVA assolta all’origine (editoria, ricariche telefoniche) | No | ||

| Esenti | Articolo 10: prestazioni sanitarie, attività educative e culturali, riscossione di tributi, esercizio di giochi e scommesse, prestazioni di mandato e mediazione, operazioni in oro, immobiliari, finanziarie | Sì | |

| Non Imponibili | Articolo 8 a), 8 b), 9; articolo 66 comma 5 D.L. 331/1993: esportazioni di beni dirette ed indirette, servizi internazionali, cessioni di beni intracomunitarie, bollette e documenti doganali | No | |

| Articolo 8 c) e 8 bis: esportatori abituali e operazioni assimilate a esportazioni | Sì | ||

| Escluse | Articolo 15: spese in nome e per conto, interessi di mora, etc… | Sì | |

| Operazioni fuori campo IVA D.P.R. 633/1972 | Articolo 2,3,4,5,7: operazioni fuori campo IVA (ricevute per prestazioni occasionali, servizi intracomunitari resi, etc…) | Sì | |

| Articolo 1 commi 54-89 L. 190/2014 e s.m.: operazioni in franchigia da IVA (regime forfettario) | Sì | ||

| Articolo 27 commi 1 e 2 D.L. 98/2011 : operazioni non soggette ad IVA (regime di vantaggio – minimi) | Sì | ||

Nel caso delle fatture elettroniche, queste operazioni sono altresì individuate da specifici codici per individuare la natura dell’operazione e in alcuni casi necessitano di apposite annotazioni.

Come assolvere l’imposta di bollo su fatture elettroniche?

Per quanto riguarda invece le fatture elettroniche (tracciato XML Fattura PA versione 1.2), l’imposta di bollo viene assolta con il versamento tramite Modello F24, con cadenza trimestrale utilizzando i codici tributo 2521, 2522, 2523 e 2524, istituiti con Risoluzione 42/2019.

Sulle fatture elettroniche soggette ad imposta di bollo va riportata l’annotazione “imposta di bollo assolta ai sensi del D.M. 17 giugno 2014“, o in modo più completo “assolvimento dell’imposta di bollo ai sensi dell’articolo 6, comma 2, del D.M. 17 giugno 2014” così come specificato dall’Agenzia delle Entrate in risposta ad un quesito.

Quindi, nelle fatture elettroniche che scontano imposta di bollo (come da prospetto presente all’inizio dell’articolo), all’interno della sezione <DatiBollo> (contenuta in <Dati Generali> <DatiGeneraliDocumento>) vanno valorizzati i seguenti campi:

- BolloVirtuale: Sì – indica l’assolvimento dell’imposta di bollo ai sensi del decreto MEF 17 giugno 2014 (bollo virtuale).

- ImportoBollo: 2.00 – indica l’importo dell’imposta di bollo, ed è un campo opzionale dalla versione 1.3.1 del tracciato FatturaPA in vigore dal 1° gennaio 2021 (visto che l’importo è sempre pari a 2 €).

Nella tabella che segue sono riportate schematicamente le scadenze di versamento e i relativi codici tributo:

| Periodo | Codice tributo | Importo | Scadenza | Scadenza 2022 |

|---|---|---|---|---|

| 1° trimestre | 2521 | > 250 € (> 5.000 € dal 2023) | 31 maggio | |

| 2° trimestre | 2522 | > 250 € (> 5.000 € dal 2023) | 30 settembre | |

| 3° trimestre | 2523 | – | 30 novembre | |

| 4° trimestre | 2524 | – | 28 febbraio |

Il Decreto c.d. “Liquidità” (Decreto-Legge 23/2020, articolo 26) ha previsto la possibilità di posticipare il versamento dei primi due trimestri. Se l’importo del 1° trimestre risulta inferiore a 250 €, il versamento può essere posticipato alla scadenza del 2° trimestre (20 luglio), e se complessivamente l’importo dei primi due trimestri risulta sempre inferiore a 250 €, il versamento può essere posticipato alla scadenza del 3° trimestre (20 ottobre). Gli importi del 3° e 4° trimestre vanno invece versati alle rispettive scadenze (20 ottobre e 20 gennaio), a prescindere dall’importo.

Il Decreto Ministeriale 4 dicembre 2020 del Ministero dell’Economia e delle Finanze ha ridefinito le scadenze di versamento del 1° trimestre al 31 maggio, del 2° trimestre al 30 settembre, del 3° trimestre al 31 ottobre, del 4° trimestre al 28 febbraio.

Il Decreto-Legge “Semplificazioni fiscali” n. 73/2022 aumenta l’importo da 250 € a 5.000 € per il versamento posticipato alla scadenza del trimestre successivo.

Il versamento tardivo può essere regolarizzato con ravvedimento operoso con l’utilizzo dei codici tributo 2525 per le sanzioni e 2526 per gli interessi.

Come assolvere l’imposta di bollo su fatture elettroniche e documenti informatici rilevanti ai fini fiscali?

L’articolo 6 del Decreto Ministeriale 17 giugno 2014 del Ministero dell’Economia e delle Finanze ha regolamentato la modalità di assolvimento dell’imposta di bollo su fatture elettroniche, documenti informatici, libri informatici, registri informatici rilevanti ai fini tributari.

Cosa si intende per documenti informatici rilevanti ai fini tributari?

Gli articoli 2 e 3 del citato decreto stabiliscono che per documento informatico rilevante ai fini tributari si intende il documento che:

- ha le caratteristiche di:

- immodificabilità

- integrità

- autenticità

- leggibilità

- utilizza i formati previsti dal D. Lgs. 82 del 2005 (Codice dell’Amministrazione Digitale) e dai decreti attuativi oppure utilizza i formati scelti dal responsabile della conservazione (che ne motiva la scelta nel manuale di conservazione), quali ad esempio: PDF, PDF/A, TIFF, JPG, OpenOffice XML, Open Document Format, XML, TXT, EML, atti a garantire al documento informatico:

- integrità,

- accesso

- leggibilità nel tempo

- viene conservato in modo tale che:

- sia a norma di legge per la corretta tenuta della contabilità

- siano consentite le funzioni di ricerca e di estrazione dagli archivi informatici almeno delle anagrafiche e delle informazioni obbligatorie da riportare sui documenti (es. elementi obbligatori della fattura stabiliti dall’articolo 21 del D.P.R. 633 del 1972)

- il processo di conservazione termini con l’apposizione di un riferimento temporale opponibile a terzi (marca temporale) sul pacchetto di archiviazione

- il processo di conservazione sia effettuato entro il 90 giorni dal termine per l’invio della dichiarazione dei redditi

Un tipico esempio di documento informatico rilevante ai fini tributari è la Fattura Elettronica alla Pubblica Amministrazione e l’analogo tracciato previsto per operazioni tra privati in uso in modo generalizzato dal 1° gennaio 2019.

Qualora vi sia almeno un documento informatico rilevante ai fini tributari conservato elettronicamente nel corso dell’anno d’imposta, va inserito il codice 1 nel rigo RS 140 della dichiarazione UNICO Persone Fisiche, o nel rigo RS83 di UNICO Società di Persone, o nel rigo RS104 di UNICO Società di Capitali, o nel rigo RS83 di UNICO Enti Non Commerciali.

Ribadisco che se il documento non ha le caratteristiche appena esposte e non viene conservato a norma di legge, non può essere considerato documento informatico rilevante ai fini tributari, bensì sarà assimilato ad un documento cartaceo e pertanto non potrà assolvere l’imposta di bollo come riportato nel paragrafo seguente.

Come assolvere l’imposta di bollo su documenti informatici rilevanti ai fini tributari?

Ad eccezione delle fatture elettroniche XML Fattura PA, per i documenti informatici fiscalmente rilevanti (atti, documenti, registri) emessi o utilizzati durante l’anno l’imposta di bollo viene assolta con il versamento diretto in un’unica soluzione, anche con compensazione di crediti, tramite Modello F24 in modalità esclusivamente telematica, entro 120 giorni dalla chiusura dell’esercizio (e cioè entro il 30 aprile dell’anno successivo, o 29 aprile per anni bisestili come il 2020).

Per i libri e sui registri (art. 16 della tariffa allegata D.P.R. 642 del 1972) informatici, l’imposta di bollo è dovuta ogni 2500 registrazioni o frazioni di esse.

Il versamento si effettua con il codice tributo 2501 approvato dalla Circolare 106/E del 2014.

Come assolvere l’imposta di bollo su fatture cartacee e ricevute, note, conti e simili documenti?

Marca da bollo cartacea – contrassegno telematico

Come ha specificato la Risoluzione 444/E del 2008, e come ribadito nella risposta n. 67/2020, l’obbligo di apporre il contrassegno sulle fatture o ricevute è “a carico del soggetto che forma i predetti documenti e, quindi, li consegna o spedisce” (cioè chi emette la fattura). L’emittente può tuttavia effettuare la rivalsa dell’imposta, cioè addebitare l’importo al cliente/committente, a titolo di rimborso spese, che almeno per i soggetti in regime forfettario costituisce ricavo o compenso per il calcolo del reddito imponibile ai fini dell’imposta sostitutiva e dei contributi previdenziali (vedi oltre).

Il contrassegno telematico (più comunemente chiamato marca da bollo) si acquista presso le rivendite di valori bollati (tabaccherie e simili), e per essere considerato regolare quando applicato sul documento, deve riportare una data di emissione uguale o antecedente a quella del documento. Il consiglio è quindi di procurarsi per tempo un congruo quantitativo di contrassegni per far fronte all’obbligo, e se del caso, chiedendo alla rivendita la distinta di acquisto dei valori bollati timbrata (solitamente già a disposizione dell’esercizio oppure consegnando per la timbratura il seguente modello:

Modello Distinta Acquisto Valori Bollati

L’articolo 22 del DPR n. 642/1972 stabilisce che sono obbligati solidalmente al pagamento dell’imposta e di eventuali sanzioni amministrative entrambe le parti (emittente e cliente). Questo significa che se l’emittente non appone il contrassegno, per regolarizzare il documento sarà il cliente/committente a dover pagare l’imposta di bollo, presentando il documento presso l’Agenzia delle Entrate entro 15 giorni dal ricevimento. Solo in questo caso il cliente/committente sarà esente da qualsiasi responsabilità e la sanzione per omesso bollo verrà quindi applicata all’emittente.

Con l’introduzione del contrassegno telematico adesivo (datato e impossibile da rimuovere senza danni) non è più necessario annullare la marca da bollo con un timbro o sigla come avveniva per le vecchie marche da bollo.

Per l’emissione di fatture, con l’introduzione graduale dell’obbligo di fatturazione elettronica (generalizzato dal 1° gennaio 2024) il contrassegno telematico verrà interamente soppiantato dal bollo virtuale sulla fattura elettronica, ad eccezione delle fatture emesse a privati e soggette all’obbligo di invio al Sistema Tessera Sanitaria.

Come verificare la validità della contrassegno telematico

Sul sito dell’Agenzia delle Entrate è disponibile l’utilità Controllo valori bollati per verificare la validità del contrassegno telematico per quanto riguarda il numero identificativo e la data di acquisto.

Imposta di bollo su fatture o documenti cartacei assolta in modo virtuale

Ai sensi dell’articolo 15 del D.P.R. 642 del 1972 e di successivi decreti attuativi (decreti 7 giugno 1973, 25 luglio 1975, 31 ottobre 1981, 10 febbraio 1988 e 24 maggio 2012), per determinati documenti e atti, comprese le fatture, l’imposta di bollo può essere assolta in modo virtuale, mediante preventiva domanda di autorizzazione bollata presso l’ufficio dell’Agenzia delle Entrate di competenza, indicando il numero stimato degli atti e/o documenti emessi/ricevuti nel corso dell’anno, per i quali si chiede l’autorizzazione all’assolvimento in modo virtuale.

L’autorizzazione, come stabiliva la Circolare 61 del 1973 e in particolare la 49 del 1987, in passato veniva rilasciata verificando gli idonei requisiti e solo qualora l’imposta di bollo presuntivamente calcolata fosse superiore a € 2.582,28. Con la Circolare 16/E del 2015 questo limite minimo d’imposta da versare è considerato come superato, tuttavia all’ufficio viene consigliato di verificare:

- i requisiti di affidabilità e di adeguata capacità economica del richiedente ad assolvere il tributo,

- l’entità del tributo e la quantità di documenti da “bollare”

Ciò comporta una maggiore discrezionalità nel rilascio da parte degli uffici periferici, che nella prassi hanno introdotto alcuni limiti “informali” al rilascio (ad esempio, un numero minimo di documenti). Tale discrezionalità rende di fatto impraticabile la richiesta di autorizzazione per quei soggetti che emettono da qualche decina a poche centinaia di documenti l’anno soggetti ad imposta di bollo, come ad esempio chi applica un regime agevolato non soggetto ad IVA (minimi e forfettari).

In possesso della necessaria autorizzazione, sulla fattura (o analogo documento autorizzato) andrà riportata in modo chiaramente leggibile la dicitura “imposta di bollo assolta in modo virtuale ex art. 15 del D.P.R. 642 del 1972“, oltre agli estremi della relativa autorizzazione.

Modalità di dichiarazione, liquidazione e versamento dell’imposta assolta in modo virtuale

L’Ufficio a seguito dell’autorizzazione liquiderà provvisoriamente l’imposta di bollo in base a quanto dichiarato, con suddivisione dell’importo totale in rate uguali da versare alla fine di ogni bimestre solare, dalla data di autorizzazione fino a fine anno. Ad esempio: richiesta di autorizzazione il 2 febbraio 2016, fatture da emettere nel 2016 stimate 1.250, imposta di bollo su fatture liquidata pari a 2.500 €, 6 rate bimestrali di 417 € a partire dal 29 febbraio 2016.

Entro il 31 gennaio di ogni anno, andrà presentata la Dichiarazione annuale dell’imposta di bollo assolta in modo virtuale (leggi le istruzioni) indicando il numero e la tipologia degli atti e documenti emessi nell’anno precedente, distinti per voce di tariffa, e altri elementi utili. Ad esempio si indicherà nella Tabella A della dichiarazione il codice 25 per fatture, ricevute, note, conti e simili documenti. La Dichiarazione è la base di calcolo per la liquidazione definitiva a consuntivo dell’imposta di bollo complessivamente dovuta per l’anno di riferimento e per la liquidazione provvisoria dell’anno in corso. L’imposta definitiva a credito o a debito verrà inserita nel versamento della rata bimestrale di febbraio o di aprile.

Il versamento si effettua con modello F24 da aprile 2015 con i codici tributo 2505 per le rate bimestrali, 2506 per l’acconto, 2508 per eventuali interessi, approvati con Circolare 12/E del 2015. Eventuali eccedenze di imposta di bollo virtuale non sono compensabili come crediti.

Come chiarito dalla Circolare 16/E del 2015, questa modalità appena descritta, non si applica alle fatture elettroniche e più in generale ai documenti elettronici rilevanti ai fini fiscali (regolamentate dal Decreto Ministeriale 17 giugno 2014 e di cui si parla più specificamente nella penultima sezione.

Come assolvere l’imposta di bollo su fatture in PDF inviate via mail?

Vorrei sfatare una vera e propria leggenda metropolitana, come tante che circolano nell’ambito fiscale, persino all’interno di uffici periferici dell’Amministrazione finanziaria: le fatture inviate semplicemente in formato PDF via mail e soggette all’imposta di bollo non possono assolvere l’imposta di bollo mediante semplice versamento con F24. Questo perché la semplice fattura in PDF, anche se elaborata tramite computer, inviata via mail, ma non conservata sostitutivamente, non possiede i requisiti stabiliti dal D.M. 17 giugno 2014 per essere considerato un documento informatico rilevante ai fini fiscali.

Pertanto tale documento va assimilato ad un documento cartaceo e vanno seguite le stesse modalità di assolvimento dell’imposta di bollo:

- modalità tradizionale con contrassegno telematico cartaceo

- modalità virtuale con autorizzazione preventiva

Tralasciando la seconda modalità, operativamente chi emette il documento soggetto ad imposta di bollo e lo trasmette elettronicamente, provvede a:

- indicare sull’esemplare inviato elettronicamente la dicitura “imposta di bollo – numero identificativo” (riportando il medesimo numero della marca da bollo che si andrà ad apporre sul proprio esemplare) oppure, in modo più esteso “imposta di bollo assolta sull’originale in possesso dell’emittente, con numero identificativo ….” (l’indicazione del numero identificativo non è un requisito essenziale, tuttavia rende facilmente verificabile l’assolvimento dell’imposta di bollo da parte del ricevente)

- stampare il proprio esemplare

- apporre il contrassegno – marca da bollo cartacea su di esso

- conservare in cartaceo l’esemplare

Il riaddebito dell’imposta di bollo al cliente/committente

Nell’ambito delle questioni di “lana caprina” 🐐 con la risposta a interpello n. 428 del 12/08/2022, l’Agenzia delle Entrate sostiene che l’importo dell’imposta di bollo (€ 2,00 sulle fatture con totale superiore a 77,47 €) riaddebitata al cliente a titolo di rimborso da un contribuente in regime forfettario costituisce parte integrante del suo ricavo o compenso e di conseguenza reddito imponibile (in base alla percentuale di redditività variabile a seconda dell’attività dal 40% al 86%) per il calcolo di imposta sostitutiva e contributi previdenziali.

Contribuisce anche alla verifica del limite massimo di ricavi o compensi (85.000 € dal 2023).

In precedenza già nel paragrafo 3.3 della circolare n. 5/2021 l’Amministrazione sosteneva che assumono rilevanza, ai fini del calcolo dell’ammontare dei ricavi, anche le spese addebitate al cliente da parte dei professionisti.

✅ Concludendo, per semplificare consigliamo ai nostri clienti di non riaddebitare l’imposta di bollo di 2 € ai propri clienti, ma piuttosto di farsene carico senza esporre l’importo in fattura.

⚠️ Tuttavia, nel caso in cui venga riaddebitata l’imposta di bollo in una fattura emessa elettronicamente, andrà valorizzato il codice natura operazione N.2.2 (e non N1 in quanto non si tratta di spese anticipate in nome e per conto del cliente).

Riassumendo

Buonasera dottore,

innanzitutto complimenti per la chiarezza e semplicità con cui riesce a spiegare argomenti a me ignoti (non solo in questo articolo, ne ho letti vari e sono tutti impeccabili).

Avrei una domanda, forse non del tutto inerente, ma è un dubbio che mi attanaglia a cui non sono riuscita a trovare risposta.

Ho da poco aperto partita IVA in regime forfettario (faccio traduzioni, correzioni di bozze ecc.) e mi sto cimentando con le prime fatture. So che fino all’estate del 2019 non mi dovrò preoccupare di versare nulla, ma sto cercando di avere chiara già da ora la situazione. Quindi, ciò che mi chiedo è: in fattura indico il prezzo della prestazione a cui aggiungo la rivalsa INPS (e questo è il totale imponibile) e poi la marca da bollo per importi superiori a 77,47 €. Nel momento in cui dovrò calcolare l’imposta da versare e dunque prendere il totale dei compensi e applicarvi il coefficiente di redditività, dovrò tenere conto del totale della fattura (anche se per me effettivamente la marca da bollo non è un ricavo) oppure solo del totale imponibile (dunque totale – marca da bollo)?

Spero che il mio quesito un po’ intricato sia comprensibile e la ringrazio in anticipo per la risposta.

Buonasera Valentina,

L’imposta di bollo, quando viene esposta in fattura per riaddebitarla al cliente, è una spesa anticipata in nome e per conto ex art. 15 D.P.R. 633 del 1972, e pertanto non è imponibile ai fini della determinazione dell’imposta sul reddito (in questo caso imposta sostitutiva).

Rimango a disposizione per ulteriori approfondimenti e consulenza specifica, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

La ringrazio molto per il chiarimento.

Se posso permettermi di approfittare della sua gentilezza per un ultimo dubbio, anche se non inerente.

Avendo anche clienti statunitensi, spesso ricevo pagamenti tramite Paypal e purtroppo sull’importo ricevuto vengono applicate delle commissioni. Da quanto ho letto, per il regime forfettario mi sembra non sia possibile dedurre in qualche modo queste commissioni. Ai fini della determinazione dell’imposta sostitutiva dunque, dovrò comunque considerare il compenso lordo, giusto?

Inoltre mi preoccupa un po’ la discrepanza tra importo riportato in fattura e quanto effettivamente incasso al netto delle commissioni che poi trasferisco su conto corrente. Non vorrei potesse causare problemi in caso di controlli. Forse è una preoccupazione stupida, ma preferirei non avere dubbi.

La ringrazio se vorrà rispondermi.

Approfitto della vostra cortesia e competenza per porre un’altra domanda.

Ho optato per il regime forfettario (Art. 1, commi 54-89, L. 23/12/2014 n. 190) e appongo su ogni fattura il bollo virtuale che pago l’anno successivo.

L’ente pubblico cui fatturo (in molti casi fatture di piccolo importo, intorno ai 100 Euro), al momento dell’effettivo pagamento, sottrae dall’importo di ciascuna fattura la somma di 2 Euro, corrispondente al bollo. Ho segnalato ai funzionari dell’ente che il bollo viene già esposto nelle fatture e poi pagato da me, e con l’ulteriore riduzione finisco per pagarlo due volte, ma mi hanno risposto che il software di gestione delle liquidazioni non consente di emettere l’ordine di pagamento per le fatture emesse in regime forfettario senza sottrarre il bollo.

Che cosa potrei dire per evitare di pagare due volte il bollo?

Grazie.

Buongiorno Dott. D’Angelo e grazie per l’interessante articolo e i vari approfondimenti.

Vorrei sottoporre alla sua attenzione il seguente quesito:

Se ricevo una fattura elettronica che dovrebbe essere emessa con bollo ma il fornitore non lo appone, come faccio a regolarizzarla? Devo seguire le stesse modalità che seguirei se la fattura fosse cartacea?

Grazie per il suo riscontro.

Pina

Buongiorno Pina,

La P.A. che riceve una fattura elettronica non conforme (ad esempio priva dell’indicazione di assolvimento del bollo secondo il D.M. 17 giugno 2014) ha la possibilità di rifiutare il documento e chiedere all’emittente un nuovo invio corretto.

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

Avrei anche io una domanda:

siamo un’azienda che costruisce impianti e lavora molto con l’estero; spesso emetto fatture per prestazioni di servizi (art. 7 ter) a Società con sede legale in UE o extra UE: la marca da bollo va messa anche su queste fatture intestate a clienti non italiani?

Grazie e buon lavoro

Buongiorno Michela,

L’imposta di bollo è dovuta quando si tratta di operazioni fuori campo IVA (ex articolo 7-ter D.P.R. 633 del 1972), con inversione contabile (UE) o operazione non soggetta (extra-UE).

Diversamente, l’imposta di bollo non è dovuta nel caso di operazioni in regime di inversione contabile nazionale (verso soggetti italiani).

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

La ringrazio per l’interessante approfondimento.

Le sottopongo un dubbio.

Nel 2016 ho emesso 15 fatture elettroniche e 10 fatture cartacee, indicando in tutte l’assolvimento del bollo virtuale.

Sto cercando istruzioni per procedere al pagamento del bollo virtuale, e mi pare di capire – anche dal suo chiarissimo articolo – che per le fatture cartacee avrei dovuto apporre la marca da bollo o chiedere la preventiva autorizzazione per l’assolvimento del bollo in modo virtuale.

Che cosa posso fare adesso?

Grazie.

Buonasera Giovanni,

La ringrazio per il gradimento e per il suo quesito.

L’imposta di bollo si può versare con F24 in modo virtuale nelle modalità descritte nell’articolo, quindi per le 15 fatture elettroniche non si pone alcun problema effettuando il versamento di € 30 entro il 30 aprile 2017 (essendo un sabato la scadenza è il 2 maggio 2017), mentre per le fatture cartacee queste sarebbero passibili di sanzione per imposta di bollo irregolare. In questo caso la sanzione varia da una volta a cinque volte l’imposta di bollo dovuta.

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

Grazie mille per la risposta chiara e rapidissima!

Egr. dott. il suo articolo è fatto molto bene. Complimenti!

Le chiedo di dirimere un dubbio a riguardo dei documenti elettronici di stipula generati sul Mercato Elettronico della Pubblica Amministrazione (MEPA) e soggetti all’imposta di bollo (Euro 16 ogni 4 fogli).

L’Ordine Diretto di Acquisto (ODA) e il documento di stipula a seguito di Richiesta di Offerta (RdO) hanno le caratteristiche per essere considerati documenti informatici rilevanti ai fini tributari??

Buongiorno Gian,

Se questi documenti hanno le caratteristiche descritte nel paragrafo “Cosa si intende per documenti informatici rilevanti ai fini tributari?“, e cioè sono immodificabili, integri, autentici, leggibili, in breve hanno un formato definito, sono indicizzabili, conservati sostitutivamente a norma con apposizione di firma digitale e marca temporale, allora direi proprio di sì.

Inoltre come riportano le FAQ del MEPA (anche in base alla risoluzione 96/E del 2013):

Sulla scorta delle indicazioni riportate nelle FAQ e con le modifiche normative introdotte dal D.M. 17 giugno 2014, ritengo perciò che possa tranquillamente assolvere l’imposta di bollo anche nella modalità prevista nella sezione “Come assolvere l’imposta di bollo su fatture elettroniche e documenti informatici rilevanti ai fini fiscali?“, cioè versando l’imposta di bollo a consuntivo entro 120 giorni dalla fine dell’anno con modello F24 e indicando sul documento “imposta di bollo assolta ai sensi del D.M. 17 giugno 2014“.

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

Finalmente! Dopo ore e ore passate a cercare su google questo è l’unico e dico l’UNICO articolo che ho trovato che spiega per filo e per segno come fare anche OPERATIVAMENTE, illustrando caso x caso e senza tralasciare nulla… c’è pure lo schemino alla fine! Semplice, chiaro e pulito come dovrebbe essere. Tutti gli altri siti sono solo un copia e incolla di articoli presi altrove su internet o da testi “dotti” dell’agenzia delle entrate che come ben tutti sappiamo sono prolissi, tecnici e confusionari, pieni di ombre e punti non chiari… cosa che innesca una serie di dubbi che si riversano inevitabilmente poi sul lato pratico. Vorrei congratularmi con l’autore dell’articolo per la sua eccellente capacità esplicativa e di sintesi e ringraziarlo per avere dedicato il suo tempo a scrivere di suo pugno un vademecum alle m.d.b. chiaro ed in un linguaggio umano comprensibile anche da chi di tutti questi balzelli fiscali e burocratici non se ne intende affatto. Grazie al suo articolo ora so finalmente cosa e come devo fare.

Grazie mille Ottavio per il suo gentile commento!

Buona sera Dott. D’Angelo, grazie della risposta e chiedo scusa di non aver scritto prima ma dopo aver affrontato l’Unico (tutto sommato un po’ meno doloroso dell’anno scorso) mi sono dimenticato del tutto di questa faccenda finché non sono arrivati gli altri post degli ultimi giorni,

Grazie ancora e buon lavoro!

Grazie Dott. D’Angelo per un articolo finalmente chiaro sulla questione.

condivido l’irritazione di Graham per l’ennesimo esempio di cose che potrebbero essere semplicissime e sono invece inutilmente complicate per ragioni oscure.

le possibilità tecnologiche sono sempre accolte con colpevole ritardo dalle burocrazie fiscali italiane e tipicamente quando finalmente lo sono, lo sono in modo sbagliato.

detto ciò, mi restano alcuni dubbi.

1- come professionista sanitario consegno (raramente) fattura cartacea ai pazienti.

sul mio modello ho inserito un campo “imposta di bollo fuori campo iva ex art 15 € 2.00” che aggiungo all’importo totale.

questo mi impone di girare con una strisciata di 5-6 bolli in valigetta, da appiccicare alla fattura per il cliente. per me tengo il file compilato da cui origino la stampa, aggiungendo l’ID del bollo apposto.

domande: posso tenere solo il file sul mio computer (come spero) o devo obbligatoriamente tenere un archivio cartaceo delle copie delle fatture emesse?

posso lasciare i bolli a casa, tenermi sul pc solo gli ID dei bolli acquistati e scriverli tanto sulla copia lasciata al paziente quanto sulla mia? una volta tornato a casa tirerei una riga sui bolli utilizzati e tutti contenti…

i bolli utilizzati devo tenerli? posso buttarli dopo averli annullati perchè tanto con l’ID risultano comprati e validi?

2- più spesso faccio fattura alle strutture con cui collaboro e mando la fattura in pdf via email (come, sempre più spesso, la invio via email anche ai singoli pazienti privati…).

chiarito che una fattura pdf via mail non è “elettronica” perchè (secondo loro) non ha i requisiti di identificazione temporale e integrità (senza usare i loro software), posso comportarmi come sopra, ovvero tenere i bolli a casa scrivere sui pdf (miei e delle strutture / pazienti) gli ID dei bolli usati, annullare i numeri corrispondenti e tenere tutto su pc?

già questo sarebbe un buon modo per evitare carta: mi tengo in una cartella solo i bolli…

se poi potessi buttarli dopo l’uso sarebbe perfetto.

3- (bonus) c’è un modo per comprare semplicemente online gli ID dei bolli con carta di credito o altro?

tanto per risparmiarsi i viaggi dal tabaccaio… almeno fumassi…

Buonasera Ugo,

Ha di fronte due possibilità :

– passaggio completo alla conservazione sostitutiva, eventualmente mediante il servizio gratuito recentemente lanciato dall’Agenzia delle Entrate, in questo modo potrebbe assolvere il bollo entro 120 giorni dalla fine dell’esercizio come da disposizione del D.M. 17 giugno 2014, di cui può leggere più approfonditamente nell’articolo.

– se continua invece con la modalità attuale deve necessariamente stampare tutte le fatture emesse, poiché l’unica modalità ammessa in questo caso per la conservazione dei documenti rilevanti ai fini fiscali è la cartacea, inoltre deve acquistare preventivamente le marche da bollo cartacee, sia che consegni esemplare cartaceo sia che invii esemplare in PDF al cliente, come d’altronde può leggere nell’articolo.

Il bollo va comunque apposto sul documento, che sia l’esemplare consegnato al cliente o quello dell’emittente se viene inviata fattura in PDFA al cliente.

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

Grazie delle delucidazioni ma mi sembra di poter dire che siamo di fronte all’ennesimo esempio di una dichiarata volontà di semplificare che finisce invece per fare confusione. Tra l’altro l’UE vorrebbe giustamente meno carta ma questo sistema spesso ne impone l’utilizzo. Il sistema digitale permette il pagamento dei bolli dovuto a fine anno e senza neanche chiederne l’autorizzazione. I file trasmessi per posta elettronica vengono considerati cartacei a tutti gli effetti e alla fine, mi corregga se sbaglio, qualcuno deve stampare la fattura e fisicamente attaccare la marca da bollo (contrassegno telematico) vanificando tutti i buoni propositi.

Non ci sarebbe niente di male se la fatturazione elettronica fosse attuabile in modo semplice e soprattutto non oneroso. Per un libero professionista come me che emette poche fatture nell’arco di un anno è impensabile comprare apposito software e tra l’altro sembra necessaria una firma digitale. Sinceramente non vedo perché il contribuente non possa pagare a fine anno anche se emette fatture non del tutto “digitali”. Anzi perché non dare la possibilità di comprare anticipatamente bolli virtuali anche in piccole quantità? Mi scuso dello sfogo, anche se sono delle considerazioni, ovviamente lei non c’entra nulla ma queste cose vanno dette e forse un giorno qualcuno darà ascolto.

Buonasera Graham,

Condivido il suo sfogo, soprattutto sul punto che le cose dovrebbero essere molto più semplici e sono invece incomprensibilmente complicate. Il mio articolo vuole essere d’aiuto per far capire come comportarsi, dato che spesso si può incappare informazioni scorrette.

In ogni caso, chi emette fatture veramente elettroniche (alla PA), può farlo in autonomia già ora con software in cloud dal costo per fattura molto contenuto e che include la conservazione a norma. Dopo fine anno si versa il bollo a consuntivo. Molto semplice.

Chi invece non emette fatture veramente elettroniche (come lo sono quelle in PDF senza marca temporale e firma digitale) deve sottostare alla normativa del cartaceo come ho scritto nell’articolo. Tuttavia, volendo, sempre con poca spesa, ci si può attrezzare per convertire in documenti informatici rilevanti la propria fatturazione (B2B) e si possono quindi sfruttare i benefici del versamento a consuntivo etc….

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

Grazie! Scusi se poi non le ho risposto: alcuni impegni e sto ancora riflettendo su varie cose. Nel frattempo grazie ancora, buon pomeriggio

Buonasera ancora: grazie anzitutto per la prontissima risposta 🙂

Vorrei esser sicura d’aver capito bene precisando che nel momento in cui si invia un PDF non rilevante a fini fiscali evidentemente credo lo si faccia per una sola ragione: per fornire al cliente un’anteprima della reale fattura. O no?

Se capisco bene questo e prendendo il caso di un lavoro svolto che superi i 77,47€ con emissione di fattura di tipo cartaceo (e con marca da bollo NON assolta in modo virtuale tramite rate bimestrali), Lei poi mi sta dicendo

– nei primi due capoversi: che questa (che io suppongo essere un’ ) “anteprima” non valida a fini fiscali data al cliente può essergli fornita in due modi: o via PDF per l’appunto o via mezzo postale cartaceo (ma in entrambi i casi non è l’esemplare definitivo da dare al cliente che invece è quello con la marca da bollo realmente apposta)

– nel terzo capoverso: che il fornitore del servizio emittente fattura può fornire al commercialista sia una versione PDF (come quella spedita come “anteprima” al cliente) sia una versione cartacea (che ovviamente sarà una semplice stampa della versione PDF ma in cui la marca da bollo sarà solo fotocopiata e non quella dove fu realmente apposta in quanto quella la deve avere il cliente)

E’ così?

Sarebbe anche molto interessante avere maggiori info (o anche link per approfondire in caso) su come si ottiene/garantisce una “conservazione sostitutiva”: Lei lo ha già spiegato per punti ma per chi come me è profano sono chiari fino a un certo punto

Follow messo e Le sto facendo anche pubblicità presso altre persone che so interessate anche perché magari in start-up. Grazie, è stato davvero davvero prezioso 🙂

Buonaserata, Valeria

Buonasera ancora Valeria,

No, la spedizione via mail della fattura in PDF (o formato alternativo) così come spiegata nell’articolo viene fatta solitamente in sostituzione dell’invio a mezzo postale o della consegna a mano della fattura cartacea. Diciamo che è un mezzo di trasmissione valido, ma il documento così formato non è un documento informatico rilevante ai fini fiscali. Infatti il cliente dovrà poi materializzare la fattura in cartaceo, se adotta la conservazione tradizionale.

Sarebbe certamente possibile “anticipare” la fattura via mail, a cui farebbe seguito una spedizione o una consegna cartacea (consegnando al cliente l’esemplare provvisto di bollo), tuttavia non è lo scopo di questa procedura, che è piuttosto quello di evitare l’invio postale o la consegna a mano del cartaceo (si pensi a chi utilizza gestionali che permettono l’invio immediato della fattura via mail al cliente).

Al commercialista può essere consegnato l’esemplare dell’emittente cartaceo provvisto di marca da bollo oppure il file PDF provvisto del solo identificativo oppure una copia conforme dell’esemplare dell’emittente, o quello che preferisce il commercialista 🙂

La conservazione sostitutiva a norma è regolata da vari decreti e regolamenti. Per avere dei riferimenti rimando alla pagina di Wikipedia che riporta i numerosi riferimenti normativi (ed eventualmente in futuro approfondirò con un apposito articolo questo tema). Sul mercato esistono vari servizi perlopiù dedicati ai professionisti, tuttavia ci sono anche soluzioni per PMI e professionisti a costi interessanti.

Grazie!

Salve,

grazie del bell’articolo e cortesemente un paio di domande sulla sezione chiamata “Come assolvere l’imposta di bollo su fatture in PDF inviate via mail?” quindi riferendomi al caso in cui il PDF inviato via mail al cliente/committente sia assimilabile a “documento cartaceo” e non a “documento informatico rilevante a fini fiscali”

1) riguardo al primo bullet point da Lei evidenziato nella sezione lì dove si parla di “imposta di bollo-numero identificativo” dalla sequenza che Lei indica non è chiaro

– se l’indicare il numero identificativo è sufficiente per la spedizione della fattura via PDF al cliente anche senza aver già apposto la marca da bollo (che invece va sicuramente poi messa quando si stampa il documento)

– o se invece si richiede all’emittente fattura la duplice accortezza di inviare al cliente un PDF che includa sia l’indicazione di numero identificativo (di fatto però da Lei stesso ritenuta consigliata ma non obbligatoria) che la marca da bollo già apposta e ben in vista (e che quindi in realtà mostra già il numero identificativo che troverebbe semplicemente una conferma testuale nel resto del documento al di fuori della marca da bollo stessa)

2) riguardo all’ultimo bullet point si dice “conservare in cartaceo l’originale”. Quindi l’originale cartaceo non va mai spedito al cliente/committente conservando come emittente solo la versione digitale del documento cartaceo stesso? Al commercialista dell’emittente va fornita la copia originale cartacea o quella digitale ? Insomma alla fine chi detiene l’originale cartaceo con la marca da bollo originale?

Grazie dell’attenzione, Valeria

Buonasera Valeria,

La ringrazio per il suo commento.

Per evitare di fare confusione è forse meglio utilizzare il termine esemplare invece di originale e copia. Per quanto riguarda il tradizionale cartaceo la fattura si emette in due esemplari, un’originale che va consegnato o spedito al cliente (con eventuale marca da bollo apposta) e una copia che viene conservata dall’emittente.

Nel caso di semplice PDF, privo dei requisiti per essere considerato documento informatico rilevante ai fini fiscali, ed inviato via mail è opportuno/sufficiente indicare il numero identificativo sul PDF (in questo modo il cliente che riceve la fattura può verificare l’assolvimento della marca da bollo controllandone la validità e la data di emissione tramite il sito dell’Agenzia delle Entrate). Chi riceve la fattura dovrà poi stamparla oppure conservarla sostitutivamente se adotta quest’ultimo metodo. L’invio via mail è sostitutivo della spedizione a mezzo postale.

La marca da bollo cartacea andrà invece apposta sull’esemplare che deve stampare chi emette il documento. Al commercialista può essere consegnata l’esemplare cartaceo o quella digitale (a seconda delle preferenze!), è sottinteso che una sia conforme all’altra 🙂

Rimango a disposizione per ulteriori approfondimenti, e ricordo che può ringraziarci con un like, un follow o un +1 (link sulla barra di navigazione).

I forfettari (regime 2016) nel fatturare ad affiliazioni intra – EU (es, zanox) lo fanno con oppure senza bollo ? Il tutto tenuto conto che tali operazioni avvengono in regime di inversione contabile iva. Grazie.

Sì, va applicata l’imposta di bollo poiché si tratta di operazioni fuori campo IVA per mancanza del presupposto territoriale (articoli da 7 a 7-septies DPR 633/1972), seppur soggette a inversione contabile con l’applicazione della corrispondente imposta sul valore aggiunto nel Paese UE, e non invece di operazioni di inversione contabile nazionale in regime ordinario IVA che invece prevedono l’imponibilità IVA italiana e pertanto non scontano l’imposta di bollo.